Накануне завтрашнего заседания ФРС рынок опционов видит серьезные шансы на рост американской валюты. Дельта премий одномесячных колл- и пут-опционов («risk reversals») на индекс доллара BBDXY достигла рекордного уровня с марта 2023 года.

Дельта премий одномесячных колл- и пут-опционов («risk reversals») на индекс доллара BBDXY. Источник: Bloomberg

Накануне завтрашнего решения ФРС по денежно-кредитной политике рынок опционов видит серьезные шансы на рост американской валюты. В частности, на это указывает динамика одномесячных «risk reversals», где премия одномесячных колл-опционов на индекс доллара BBDXY превышает премию аналогичных пут-опционов на 61 б.п.

Это — рекордное значение с марта 2023 года.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее изменения (снижения) на ближайшем заседании ФРС всего в 0,6%. Однако, помимо решения по ставкам ФРС завтра представит обновленные макроэкономические прогнозы, включая прогноз членов FOMC по динамике процентной ставки на ближайшие месяцы и годы «dot plot».

Как мы уже писали, на данный момент рынок фьючерсов закладывается на то, что медианный прогноз членов FOMC будет предполагать два снижения процентных ставок в этом году по 0,25% каждое. В этом случае курс доллара вряд ли сильно изменится, т. к. такой исход — самый ожидаемый.

Если же «dot plot» преподнесет сюрприз в виде ожиданий всего одного или сразу трех снижений ставки по федеральным фондам в текущем году, то доллар может либо резко подорожать, либо так же сильно подешеветь.

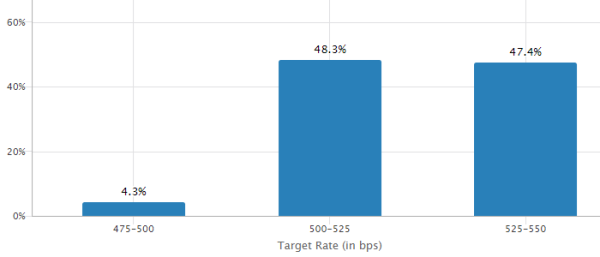

Первое заседание ФРС, на котором рыночная вероятность снижения ставки по федеральным фондам превышает все другие варианты, — 18 сентября. Здесь вероятность ее снижения на 0,25% до 5,00–525% оценивается в 48,3%, тогда как вероятность сохранения статус-кво составляет 47,4%.

Источник: CMEGroup

MarketSnapshot — ProFinance.Ru в Telegram

Источник: profinance.ru